ここから本文です。

更新日:2008年1月17日

ふるさと寄附金控除の見直しについて

平成25年分から国税において復興特別所得税が課税されることに伴い、地方公共団体に対する寄附金(ふるさと寄附金)に係る個人住民税(町民税・県民税)の寄附金税額控除のうち、特例控除額について、平成26年度から令和20年度までの各年度に限り、復興特別所得税率(100分の2.1)に対応する調整が行われています。

個人住民税の寄附金税額控除額算定式

個人住民税におけるふるさと寄附金税額控除額=基本控除額(A)+特例控除額(B)

基本控除額(A)=(寄附金額(上限:総所得金額等の30%)-2,000円)×10%

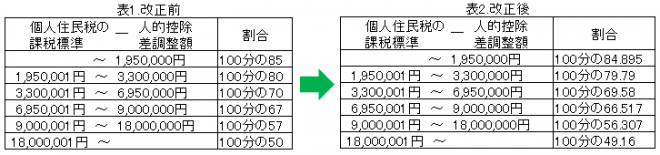

特例控除額(B)=(寄附金額-2,000円)×(個人住民税の課税標準-所得税と個人住民税の人的控除差調整額により決められた割合:表1,2参照)

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください